Altersvorsorge mit Immobilien

Immobilien sind ein sehr gutes Werkzeug zum Aufbau der eigenen Altersvorsorge.

Das hat 4 Gründe:

- Du kannst die Immobilie heute mit einer sehr günstigen Finanzierung durch eine Bank kaufen und der Mieter hilft Dir das Geld zurückzubezahlen.

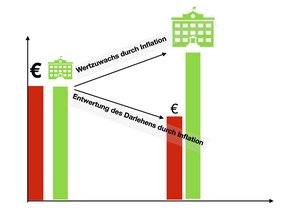

- Während Du der Bank das niedrig verzinste Darlehen zurückzahlst, steigt voraussichtlich der Wert Deiner Immobilie. Gleichzeitig steigen voraussichtlich Deine Mieteinnahmen, während die Inflation Dein Darlehen und Deine Rückzahlrate entwertet.

- Der Verkaufsgewinn einer Immobilie ist nach mehr als 10 Jahren Haltedauer steuerfrei.

- Du kannst die Mieteinnahmen als Rentenbaustein nutzen. Wenn Du Dir eine Miet-Rente aus Deiner Wohnung zahlst, kann diese über die Jahre sogar ansteigen. Gleichzeitig steigt aber auch der Wert Deiner Wohnung weiter an, statt sich wie bei einer Versicherung oder einem Depot zu verbrauchen.

Wenn Du wissen willst, ob Du eine Kapitalanlageimmobilie kaufen und die Vorteile dieser Anlageform für Deinen Vermögensaufbau nutzen kannst, vereinbare einfach hier einen ersten telefonischen Beratungstermin.

Wenn Du erstmal weiterlesen möchtest, findest Du hier schon mal die Antworten auf die am häufigsten gestellten Fragen:

Fragen rund um die Immobilie als Kapitalanlage

Für 140.000 -180.000 € kannst Du eine gute 2 ZKB Wohnung kaufen. Natürlich geht das auch viel billiger. Die Frage ist dann nur, wo der Haken ist. Siehe Punkt 7 „Worauf muss ich achten?“

Je nach persönlichem Lebensstil, solltest Du als Single 2500-3000 € Netto verdienen. Mehr ist immer gut, aber ab diesem Einkommen kannst Du (immer vorbehaltlich einer Bankprüfung) eine kleine Wohnung für ca. 150.000 € als Kapitalanlage kaufen.

Du solltest die Kaufnebenkosten selber aufbringen. Den eigentlichen Kaufpreis kannst Du bei entsprechender Qualität der Wohnung voll mit billigem Fremdkapital finanzieren. Die Kaufnebenkosten bestehen aus der Grunderwerbssteuer, die je nach Bundesland zwischen 3,5% und 6,5% liegt und den Kosten für den Notar sowie das Grundbuchamt, die bei 2-2,5% liegen. Es kann noch eine Maklercourtage dazu kommen, aber besser Du kaufst so, dass die für Dich nicht separat anfällt. Im Idealfall brauchst Du also nur 5,5% vom Kaufpreis selber aufbringen. Bei einer qualitativ guten Einsteigerwohnung für 150.000 € bräuchtest Du also im Idealfall nur 8250 €. Damit sollte Dein Konto dann aber nicht bei 0 stehen. Wichtig ist, dass Du darüber hinaus für Dich noch genug Geld zur freien Verfügung hast, falls mal irgendetwas passiert. Bei entsprechend guten Einkommensverhältnissen könnten sogar die Kaufnebenkosten mit finanziert werden. Davon rate ich aber ab, weil Du dafür in der Regel höhere Darlehenszinsen zahlen musst und der Wert der Immobilie wahrscheinlich nicht ausreicht, auch diese Nebenkosten abzusichern.

Wer eine Immobilie zur Kapitalanlage erwirbt sollte ein Reihe von Punkten beachten, siehe dazu Punkt 7 „Worauf muss ich achten“. Eine Wohnung in der Stadt zu kaufen, in der Du aktuell wohnst, bringt Dir kaum Vorteile. Die Wohnung ist in der “Nähe“. Aber was hast Du davon? Du kannst ja nicht einfach bei Deinem Mieter klingeln, um zu kontrollieren, ob er putzt. Du hast keinen Schlüssel fürs Haus, kommst also noch nichtmal ins Treppenhaus. Du kannst Dich vor das Haus stellen in dem Deine Wohnung liegt, aber was bringt das? Du bist in der Nähe, wenn der Mieter mal ein Problem hat. Probleme mit dem Mieter löst die Sondereigentumsverwaltung. Die kümmert sich auch um eine Neuvermietung, falls Dein Mieter mal kündigt. Die Verwaltung macht auch die Nebenkostenabrechnung und kümmert sich um Nachzahlungen und Erstattungen. Wenn Du noch nicht zahlreiche Wohnungen besitzt und verwaltest, würde ich diese Arbeit einem Profi überlassen. Und wenn das ein Profi für Dich macht, bringt es Dir schon wieder nichts, wenn die Wohnung in der Stadt liegt, in der Du aktuell lebst. Und „aktuell“ ist das wichtigste Stichwort. Die Lebenswirklichkeit vieler Menschen bringt im Laufe Ihres Erwerbslebens oder auch danach aus vielerlei Gründen einen Umzug in eine andere Stadt mit sich. Wenn Du Dir eine Wohnung in Deiner Stadt kaufst und in 5 Jahren wegziehen musst/willst, kannst Du die ja schlecht mitnehmen. Meiner Ansicht nach spricht wenig dafür priorisiert am eigenen aktuellen Wohnort nach Kapitalanlagewohnungen zu suchen.

Kommt auf Deine Zielsetzung an. Wenn Du Deine Wohnung verkaufen willst, um steuerfreie Gewinne mitzunehmen, muss Sie nicht abbezahlt sein. Wenn Du aber die Mieteinnahmen als Rentenzuschuss nutzen willst, bleibt Dir um so mehr, je weniger Darlehensrate Du davon noch bezahlen musst.

Je mehr Eigenkapital Du beim Kauf einbringst und je höher Deine Tilgung ist, desto weniger nutzt Du Deine Mieteinnahmen, um Dein Darlehen zurückzubezahlen. Willst Du die Mieteinnahmen maximal ausnutzen, um Dein Darlehen zurückzuzahlen, erzielst Du den größten Effekt, wenn Du außer den Nebenkosten kein Eigenkapital einbringst. Während Du das Darlehen zurückbezahlst, wirst Du wahrscheinlich Gehaltssteigerungen bekommen, die Mieten erhöhen können und die Inflation entwertet gleichzeitig Deine Restschuld. Also wird es mit den Jahren immer leichter die Immobilienfinanzierung zurückzubezahlen. Aber es gibt wie bei jedem Investment Risiken. Kaufst Du die falsche Wohnung in der falschen Stadt, sollten doch Zinsen nochmal steigen und Immobilienpreise fallen, wäre es fatal, wenn noch zu viel Darlehen offen wäre. Darum solltest Du 1%-3% anfänglicher Tilgung als Untergrenze bei Deiner Finanzierung annehmen. Wenn Du darüber hinaus noch Geld hast, kannst Du noch separat ansparen. Falls alles nach Plan läuft, hast Du irgendwann einen Geldtopf zur freien Verfügung. Falls Dein Investment nicht nach Plan läuft, hast Du nochmal einen Extrabetrag für eine Endfällige Tilgung.

Lage, Lage, Lage heißt es immer. Aber was heißt das jetzt konkret? Wie sollst Du mit dem Tipp herausfinden, wo Du idealerweise in Deutschland eine Wohnung kaufst. Du kannst Dich mit den folgenden Kriterien von oben nach unten durcharbeiten.

a) Makrostandort – das Bundesland und die Stadt

Die Auswahl des Bundeslandes ist relevant, weil die Grunderwerbssteuer z.B. in NRW 6,5% in Bayern aber 3,5% beträgt. Warum sollte man freiwillig fast das doppelte an Kosten bezahlen? Wichtige Kriterien für die Wahl einer Stadt sind Ihre Größe. Groß ist gut, wobei klein nicht immer schlecht oder riskant sein muss. Weiter wichtige Kriterien sind: Hat die Stadt eine Universität, hat die Stadt Zuzug/Wachstum, wie hoch ist der Altersschnitt, die Entwicklung der Einkommen, die Zahl der unterschiedlichen Arbeitgeber (nur 1 Branche oder ein gesunder Mix)…

b) Mikrostandort

Hier schaut man sich den Stadtteil und die unmittelbare Umgebung an. Wobei es wohnungsbezogen unterschiedliche Anforderungen gibt. Kaufst Du eine 4 Zimmerwohnung, ist es nicht unwahrscheinlich, das eine Familie Dein Mieter wird. Es sollten also Kindergarten, Grundschule, weiterführende Schule, Spielplatz, Kinderarzt, Apotheke, Cafe, Supermarkt, Drogerie.. in der Nähe sein. Auch ein Stellplatz wäre hier ein Pluspunkt. Kaufst Du eine 2 Zimmerwohnung, hast Du vielleicht einen Single als Mieter, der nicht so viel verdient. Öffentliche Verkehrsmittel in der Nähe und Einkaufsmöglichkeiten wären dann wichtiger als ein Spielplatz und die Grundschule.

Aber Lage ist nicht alles, hier habe ich Dir weitere Kriterien aufgelistet, die wichtig beim Immobilienkauf sind:

c) Schnitt und Ausstattung der Wohnung

Je mehr Menschen Deine Wohnung mieten können/wollen desto besser. Also sollte alles massentauglich sein. Nicht Dir muss es gefallen, sondern möglichst vielen anderen Menschen. Ikea muss da reinpassen. Idealerweise gibt es keine Durchgangszimmer. Eine Wohnung in einem eher einfachen Stadtteil braucht auch keine so hochwertige Ausstattung, wie eine Wohnung in einem teuren Stadtteil. Die Ausstattung muss zu den Anforderung der Menschen passen, die sie mieten.

d) Zustand von Haus und Wohnung

Das Haus sollte keine großen Mängel und keinen Sanierungsstau aufweisen. Die Instandhaltungsrücklage sollte angemessen im Verhältnis zu den zu erwartenden Reparaturen/Sanierungen der kommenden Jahre sein.

e) Achtung bei der Mietrendite

Es heißt immer kleine Wohnungen hätten die höchste Rendite. Die Verwaltungskosten sind aber nicht auf den qm bezogen. Schau also nicht so sehr auf die Mietrendite, sondern auf die Miete abzgl. der nicht umlagefähigen Nebenkosten (Verwaltung, Zuführung zur Instandhaltungsrücklage, laufende Instandhaltungskosten und sonstige nicht umlagefähige Kosten).

f) Die Hausverwaltung ist ein großer Faktor beim Erfolg oder Misserfolg eines Hauses. Sie sorgt dafür, dass das Haus baulich und optisch gepflegt bleibt, kümmert sich um die bestehenden Mieter, die Neuvermietungen, Mieterhöhungen…Kurz um den ganzen wirtschaftlichen Ablauf.

Das Eine hat mit dem Anderen nichts zu tun. Auch wenn es Menschen gibt, die ein Eigenheim für eine Kapitalanlage oder eine Altersvorsorge halten, kann ich dem nur widersprechen. Ein Eigenheim verursacht auch in der Rentenbezugszeit Kosten. Ein Eigenheim versorgt Dich nicht mit Geld, mit dem Du im Supermarkt einkaufen kannst. Es gibt viele Regionen in Deutschland für die es sehr fraglich ist, ob Du eines Tages, wenn Du Dein Haus als Rentner verkaufen willst/musst überhaupt das Geld wieder bekommst, dass Du bezahlt hast (Kaufnebenkosten, Kaufpreis, Zinsen).

Verstehe mich nicht falsch. Ein Eigenheim ist eine super Sache, nur eben keine super Kapitalanlage. Bei einer Kapitalanlage kannst Du die Zinsen der Finanzierung als Werbungskosten steuerlich geltend machen. Du darfst die Abschreibung der Wohnung gegen Dein Einkommen rechnen (=Steuerersparnis). Dein Mieter zahlt Dir Miete, die Dir hilft das Darlehen zurückzuzahlen. Du kannst eine Kapitalanlagewohnung dort kaufen, wo es sich finanziell lohnt und bist nicht an Deinen Wohnort gebunden. Da Du mit einer Kapitalanlagewohnung viel flexibler als mit einem Eigenheim bist und viel finanzielle Unterstützung bekommst, finde ich es sinnvoll zuerst eine Kapitalanlagewohnung zu kaufen und später im Leben, wenn es denn dann sein soll, ein Eigenheim.

Im ersten Schritt klären wir alle Rahmenbedingungen.

a) Kannst und solltest Du überhaupt eine Immobilie als Kapitalanlage kaufen und wenn ja, welche Größenordnung ist die richtige für Dich?

b) Falls A mit „ja“ beantwortet ist, berechnen wir eine konkrete Immobilie für Dich.

c) Wenn Dich die Berechnung überzeugt, reservieren wir eine Immobilie für Dich und machen einen Besichtigungstermin aus. Hier kannst du das Haus und die Wohnung besichtigen, in der Regel den Mieter kennenlernen und Dir die Umgebung anschauen. Du bekommst Informationen über den Standort und alle Details zum Haus.

d) Wenn Dich auch die Besichtigung überzeugt hat, wird der Notarielle Kaufvertrag für Dich erstellt (die Gebühren sind in den oben genannten Notarkosten enthalten und fallen auch an, wenn Du Dich nach Beauftragung gegen einen Kauf entscheidest). Eine Bank selbst oder ein unabhängiger Finanzierungsspezialist der der Bank vorgeschaltet ist, kümmert sich um Deine Finanzierung.

f) Nachdem Du den Kaufvertrag durch den Notar erhalten hast, musst Du 14 Tage warten. Sobald die Finanzierungszusage einer Bank vorliegt und die 14 Tage abgelaufen sind, kannst Du den Kaufvertrag und die Grundschuld (zur Besicherung des Darlehens) beim Notar beurkunden lassen und den Darlehensvertrag unterschreiben.

g) Nach der Beurkundung dauert es eine Weile bis die Voraussetzungen für die Fälligkeit des Kaufpreises geschaffen sind (damit hast Du aber nichts zu tun). In der Zwischenzeit werden Stück für Stück die Kaufnebenkosten fällig. Nachdem die Voraussetzungen für die Fälligkeit des Kaufpreises geschaffen wurden (das kann auch mal 3 Monate dauern), bekommst Du durch den Notar die Mitteilung, dass der Kaufpreis fällig ist. Du lässt Deine Bank dann den Kaufpreis bezahlen. In der Regel geht der Besitz der Wohnung mit allen Rechten und Pflichten nach der Zahlung oder am 1. des folgenden Monats auf Dich über und Du bist stolzer Besitzer einer Kapitalanlagewohnung.

a) Preisverfall

Wenn Du am falschen Ort gekauft hast und die Nachfrage nach Immobilien zum Kauf und der Vermietung dort nachlässt, wirst Du Deine Wohnung vielleicht nur mit Verlusten verkaufen können. Was kannst Du dagegen machen? Es gibt natürlich keine absoluten Sicherheiten. Aber wenn Du in einer Stadt mit mehr als 500.000 Einwohnern, einer großen Uni (>20.000 Studenten), einer hohen Geburtenrate und Zuzug, einem bunten Mix von Arbeitgeberbranchen und einer guten Infrastruktur kaufst, kurzum die Punkte unter Nr. 7 beachtest, senkst Du Dein Risiko deutlich ab. Außerdem zahlst Du ja Deine Finanzierung zurück. Nach 20 Jahren hast Du auch nur noch ca. 45-55% des ursprünglichen Darlehen offen (bei 2%-2,5% Tilgung). Das bedeutet, dass der ehemalige Kaufpreis schon sehr weit fallen müsste, damit Du ein Minus machst.

b) Zinsänderungsrisiko

Nach Ende der Zinsbindung können die Baufinanzierungszinsen höher sein als heute. Was kannst Du dagegen machen? Du kannst die Zinsbindung für Deine Immobilienfinanzierung ausreichend lang wählen, dass eine Zinserhöhung, selbst wenn Sie denn käme, sich für Dich nicht mehr stark auswirkt, weil Du bis dahin schon 30 % oder 40 % vom Darlehen abgezahlt hast. Es gibt sogar Mittel das Zinsänderungsrisiko komplett auszuschließen. Aber wie jede Absicherung kostet auch diese Geld und Du musst abwägen, ob es Dir dieses Geld Wert ist.

c) Nachschusspflicht

Es könnten im Jahr nach Deinem Kauf oder auch viel später Sanierungsmaßnahmen am Haus anstehen, für deren Höhe die Instandhaltungsrücklage nicht ausreicht. Alle Wohnungsbesitzer müssten dann entsprechend Ihres Besitzanteils am Gemeinschaftseigentum eine Sonderzahlung leisten. Was kannst Du dagegen machen? Achte darauf, dass die bisher gebildete Instandhaltungsrücklage in einem guten Verhältnis zum Zustand des Hauses steht. Wurde das Haus in den letzte 10 – 15 Jahren kernsaniert, ist es wenig wahrscheinlich, dass große Sanierungen anstehen. Wenn dann auch noch die Rücklage gut gefüllt ist, ist das Nachschussrisiko klein. Ist das Haus aber schon 50 Jahre alt und die letzten Sanierungsmaßnahmen auch schon ewig her, ist die Instandhaltungsrücklage kaum gefüllt, dann ist das Nachschussrisiko groß. Wenn Du so eine Wohnung kaufst, sollte dies eingepreist und der Kaufpreis im Vergleich zu anderen geringer sein. Außerdem solltest Du ausreichend Barmittel zurückstellen können. Oder Du kaufst so eine Wohnung einfach nicht.

d) Mietausfall

Deine Wohnung könnte leer stehen oder Dein Mieter hört auf die Miete zu zahlen. Was kannst Du gegen das Risiko machen? Kaufe Wohnungen in Städten, die florieren, kaufe Wohnungen in einer Größe und einem Schnitt der immer gefragt ist, auch in Krisen. Kaufe Wohnungen, die sich auch mit normalen und nicht nur überdurchschnittlich hohen Mieten tragen. Gegen Mietnomaden kann man sich versichern. Das kostet noch nichtmal viel, weil es viel weniger Mietnomaden gibt, als uns so mancher Fernsehsender glauben machen möchte. Wenn Du eine Wohnung kaufst, in der der Mieter schon seit Jahren wohnt und seine Miete brav zahlt, ist es einfach nicht sehr wahrscheinlich, dass er morgen damit aufhört. Lasse Neuvermietungen von Profis machen, die Problemkandidaten frühzeitig erkennen.

e) Hausverwaltung

Es gibt gute und schlechte Hausverwaltungen. Wie kannst Du das Risiko vermeiden eine Wohnung mit einer schlechten zu kaufen? Schaue in die Eigentümerversammlungsprotokolle der letzten 3 Jahre. Arbeitet die Verwaltung schlecht, werden sich die übrigen Besitzer in den Protokollen beschweren. Hausverwaltungsmandate werden auf Zeit geschlossen. Sollte das aktuelle Mandat aus einer Verlängerung eines Vorläufermandates entstanden sein, macht die Verwaltung wahrscheinlich einen guten Job. Du kannst auch den Mieter fragen, ob die Verwaltung für ihn erreichbar war und alles immer gut gelaufen ist.

f) Das Haus brennt ab

Das Haus ist mit einer Wohngebäudeversicherung versichert.

Wie Du siehst, kann man die Risiken des Immobilienkaufs durch eine gute Vorauswahl minimieren und teilweise ganz eliminieren. Wenn Du dann eine Immobilie kaufst, die auch zu Deinem Einkommen passt, die zu einer ausreichend großen Eigentümergemeinschaft gehört, um Lasten auf ausreichend vielen Schultern zu verteilen, dann hast Du mit der Immobilie einen exzellenten Baustein für Deine Altersvorsorge bzw. Deinen langfristigen Vermögensaufbau.